ЖОМпёЯ¶ЛР¬ЦөөГВт ЦШјІПХөҪөЧУҰёГФхГҙВтЈҝ3ёц№ШјьөгЈ¬ҝҙНкВтЦШјІПХұгТЛ50%ЈЎЈЁДЪёҪ12ФВұЈПХІъЖ·НЖјцЈ©

ОВЬ°МбКҫЈәИз№ыПВГжДЪИЭіцПЦЖдЛыЙМјТөДБӘПө·ҪКҪЗлІ»ТӘјУёьІ»ТӘҪ»ТЧЈ¬ТтОӘДЪИЭКЗНшВзКХјҜХыАнөДЈ¬Ц»УРХвёцОўРЕәЕЈә1064879863ІЕКЗОТГЗөДЕ¶ЈЁОўРЕГыҪР»хФҙНЁЈ©Ј¬ЗлЧўТв·АЖӯЈЎ

°ҫТ№ұ¬ёО3МмЦ®ҫГЈ¬ЦХУЪ°СХвЖӘЦШјІПХСЎ№әЦёДПёшРҙәГЈ¬Е»РДБӨСӘЈ¬ҪЁТйКХІШЈЎ

Из№ыЛөЈ¬УРКІГҙұЈПХКЗҙујТФЪ№әВтөДКұәтЧоУМФҘөДЈ¬ДЗТ»¶ЁКЗЦШјІПХОЮТЙЎЈ

ЦШјІПХЧчОӘұЈПХАпГжҪПОӘёҙФУөДІъЖ·Ј¬јЫёсТІІ»ұгТЛЈ¬¶ҜйьіЙЗ§ЙПНтЈ¬¶Фҙу¶аКэИЛАҙЛөЈ¬ПВҫцРДН¶ұЈ¶јІ»КЗКЦЖрө¶ВдДЗГҙёЙҙаөДКВЎЈ

ұПҫ№іЙДкИЛөДКАҪзЈ¬іцБЛЕЦәНіуЈ¬Г»УРКІГҙКЗИЭТЧөДЈ¬МШұрКЗЧ¬З®ЎЈИз№ы»ЁБЛәГјёНтЈ¬ВтБЛГ»УГөДІъЖ·Ј¬ЖсІ»КЗЛрК§БЛТ»ёцТЪЈҝ

ЛщТФЈ¬ХвЖӘОДХВҫНКЗДЬ°пДгҝмЛЩКмПӨЦШјІПХөДі¬И«ҝЖЖХМыЎЈ

Ц»ТӘДгДЬИПХжіФНёХвЖӘёЙ»хЈ¬ТФәуІ»ФЩУРДг¶БІ»¶®өДЦШјІПХІъЖ·Ј¬ұЈПХПъКЫёщұҫәцУЖІ»БЛДгЈЎ

ХвЖӘіӨОДЦчТӘ°пДгҪвҫц4ёцОКМвЈә

1Ўў¶ФУЪіЙДкИЛЈ¬ЦШјІПХОӘКІГҙКЗёХРиЈҝ

2ЎўЦШјІПХ3ҙуҙуПЭЪеЈ¬90%өДИЛ·кВтұШІИЈЎ

3ЎўЙПКЦМфСЎөДКұәтЈ¬ҝјВЗДДР©ОКМвЈ¬ХвёцёьКөУГЧо№ШјьЈЎ

4ЎўКІГҙІЕКЗәГөДіЙИЛЦШјІПХЈҝЈЁёҪЧоРВЦШјІПХІвЖА·ЦОцЈ©

ОӘБЛРҙәГХвЖӘЈ¬ОТ»ЁБЛ2ЦЬКұјдЈ¬СРҫҝҙујТМфСЎЦШјІКұУцөҪЧо¶аөДА§»уЈ¬Н¬КұЈ¬¶ФұИДҝЗ°НшЙПИИПъөДЦШјІПХІъЖ·Ј¬ПкПёСРҫҝБЛұЈХПДЪИЭәНёчПоМхҝоі¬№э1000МхЎЈ

ҪЁТйҙујТөгФЮ+КХІШЈ¬ұгУЪЦӘПӨЦШјІПХЕЕГыөДТ»КЦПыПўЎЈ

РДјұөДЕуУСҝЙТФЦұҪУөг»чПВ·ҪБҙҪУБЛҪв~

әЬ¶аИЛФЪ»ј№э°©Ц®әуЈ¬ҫНЛгДЬ№»·ө»ШЙз»бЈ¬»ШөҪ№ӨЧчёЪО»Ј¬НхХЯ№йАҙЈ¬УӯҪУДгөДҝЙДЬКЗРВИЛТСХјҝУЈ¬¶шДгТІХТІ»»ШЦ®З°јҰСӘ996өДЧҙМ¬БЛЎЈ

¶шЗТНЛТ»НтІҪЛөЈ¬Г»УРДЬМЙЖҪөД№ӨЧчЈ¬ҙу¶аКэ№ӨЧч¶ј¶ФМеДЬКЗУРЛщТӘЗуЈ¬ө«ҫНЛгДгёТГ°ХвёцПХЈ¬ЖуТөТІІ»ёТёшДгХвёц»ъ»бЎЈ

І»№ӨЧчЈҝҝЙДЬВрЈҝПлПлјТАпЙъ»о·С№»УГВрЈҝәўЧУөДС§·СЎўІ№ҝО·СДШЈҝіөҙыЎў·ҝҙыДДАпіцЈҝұрНьБЛЈ¬ҝөёҙЖЪ»ӨАн¶оНвТІТӘ»ЁЗ®ДШЈЎҝ№°©КЗТ»МхГ»УРЦХөгөДВ·ЎЈ

ЦШјІПХЈ¬И«ГыЦШҙујІІЎұЈПХЈ¬ТІҪРЎ°Дг»јЦШјІЈ¬ОТЈ¬ёшЗ®ЎұЎЈ

ЛьөДІ№іҘөДРОКҪЈ¬КЗЎҫёшё¶ЎҝЎЈ

ёшё¶өДТвЛјКЗЈ¬Т»ө©ДгІ»РТоҫ»јЦШјІЈ¬ұЈПХ№«Лҫёшё¶Т»ұК·СУГЎЈ

ЦШјІПХЕвөДҝЙ¶јКЗХжҪр°ЧТшөДПЦҪрЈ¬ВтБЛ50НтұЈ¶оЈ¬ЦұҪУёшДг50НтЈ¬ВтБЛ100НтЈ¬ЦұҪУёшДг100НтЈЎ

ХвұКЗ®УГАҙёЙЙ¶Ј¬ұЈПХ№«ЛҫГ»ТӘЗуЈ¬ДгҝЙТФІ»»ЁЈ¬ТІҝЙТФВТ»ЁЎЈ

Из№ыДгГчЦЗөДМбЗ°ФЪБҪјТұЈПХ№«Лҫ¶јВтБЛ50НтЦШјІПХЈ¬

№§ПІДгЈ¬ХвБҪјТ¶јөГЕвДг50НтЈ¬ФхГҙУГБнЛөЈ¬ЦБЙЩДЬПИ°СЗ®ОжФЪКЦАпЎЈ

ЦШјІПХФЫВтјё·ЭЕвјё·ЭЈ¬МэЧЕКЗНҰЛ¬НҰҙМјӨЈ¬

ДЗГҙОКМвАҙБЛЈ¬ЦШјІПХУҰёГФхГҙВтЈҝ

ОТ»бёщҫЭГҝёцИЛөДКөјКЗйҝцЈ¬ёшіцЧоКөУГөДҪЁТй : )

БнТ»ёц30ЛкөДАПДРИЛРЎBЈ¬ВтБЛТ»·ЭјтөҘҙҫЖУөДЦШјІПХЈ¬ҙп¶ыОД5әЕЎЈ

Н¬СщКЗ50НтұЈ¶оЈ¬Ҫ»30ДкЎЈ

РЎBЈ¬ҙп¶ыОД5әЕИЩТ«°жұЈЦХЙнЈ¬ГҝДкҪ»5740ФӘЎЈ

РЎAЈ¬·ө»№РНЦШјІПХұЈөҪ80ЛкЈ¬ГҝДкҪ»11150ФӘЎЈ

РЎAұИРЎBГҝДкПаҪ»5410ФӘЈ¬Ј¬30Дк¶аҪ»16.2НтЎЈ

ҝЙДЬУРР©ИЛ»бЛөЈ¬РЎAөДұЈ·С·ө»№Ј¬ЛыІ»ҝчЈ¬І»ПсРЎBДЗёцә©ЕъЈ¬°СЗ®¶јЛНёшұЈПХ№«ЛҫБЛЎЈ

ОТеьГДөШРҰБЛ~~~

¶ЁАПДРИЛРЎBЈ¬ГҝДк°С5410ФӘЈ¬ИУҪшТ»ёцөНКХТжёЯОИ¶ЁөДАнІЖІъЖ·Ј¬°ҙ3.5%өДДкёҙАыАҙЛгЈ¬өҪ30ДкәуКЗұҫҪрјУАыПўКЗ393950ЎЈ

¶шАПДРИЛРЎAЈ¬ЧшөИұЈ·С·ө»№Ј¬өҪ30Дкәу№І·ө»№БЛТСҪ»ұЈ·С334500НтЎЈ

Т»¶ФұИЈ¬РЎB¶аЧ¬ҪьБЛ6НтЛҪ·ҝЗ®Ј¬ҙМІ»ҙМјӨЈҝ

ВЫұЈХПЈ¬РЎAөД·ө»№РНТІұИІ»ЙПә©ЕъBөДИЩТ«°жЈ¬Г»УРЗбЦРЦўЈ¬Г»УР¶оНвЕвЈ¬ұЈХПЖЪ¶МЎЈСӘҝчЈЎЈЎ

ХжІ»КЗОТПлФТұЈПХөДХРЕЖЈ¬¶шКЗДҝЗ°КРГжЙПөД·ө»№РНұЈПХЈ¬И·КөІ»М«ёшБҰ...

·ө»№РНККәПКІГҙИЛДШЈҝјТАпІ»ІоЗ®Ј¬ЧКҪр№ЬАнДЬБҰИұПЭөДЕуУСЈ¬°СВтұЈПХөұЧчҙжЗ®өДЖдЦРТ»ЦЦ·ҪКҪЎЈ

ҙу¶аКэЗйҝцПВЈ¬ҪЁТйВтПы·СРНЦШјІЈ¬°СҪЪФјөДЗ®УГАҙЧФјәАнІЖЎЈ

Ц»ТӘКХТжВКҙпөҪ3%Ј¬»щұҫҫНДЬЕЬУ®·ө»№РНЦШјІ·ө»№өДЗ®ЎЈ

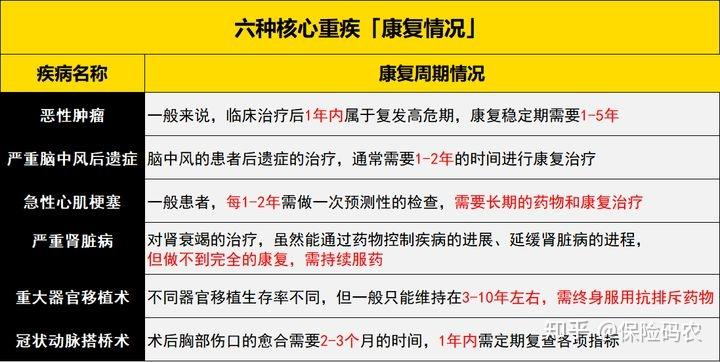

ПЭЪе2ЈәЦШјІПХІЎЦЦФҪ¶аФҪәГЈЎ

ПЦФЪөДЦШјІПХІъЖ·»щұҫ¶јУРұЈХП28ЦЦЦШҙујІІЎ+3ЦЦЗбЦўЈ¬Хв28+3КЗТшұЈја»бУІРФТӘЗуөДЈ¬»щұҫёІёЗБЛ95%өДАнЕвІЎЦЦЎЈ

ОТГЗЖХНЁИЛАҙАҙИҘИҘҝЙДЬөГөДҙуІЎЈ¬ОЮ·ЗҫНКЗ°©ЦўЎўРДјЎ№ЈИыЎўДФЦР·з.....ЖдЛыөДЦШјІІЎЦЦЈ¬ЖдКө·ўІЎВКІ»ёЯЈ¬УРР©јІІЎәЬ¶аТҪЙъТ»ұІЧУ¶јГ»јы№эТ»ёцІЎАэЎЈ

ЛщТФЈ¬Г»ұШТӘҫАҪбЈ¬Ц»ТӘ°ьә¬ЦШТӘІЎЦЦЈ¬ҫНәПёсБЛЎЈ

Из№ыУРИЛёъДгҙөЈ¬ОТХв·ЭЦШјІПХЈ¬°ьАЁБЛТ»°Щ¶аЦЦІЎЈ¬ҙУН·ұЈөҪҪЕЦәН·ЎЈ

ҙҝКфі¶өӯЈЎЈЎ

РиТӘЧўТвөДКЗЗбЦўәНЦРЦўЈ¬ЗбЦўЎўЦРЦўІўІ»КЗЖХНЁөДРЎІЎЎЈ

ЗбЦўЎўЦРЦўәНЦШјІЦ®јдЈ¬ҙУВЯјӯЙПҪІЈ¬КЗТ»ёцІЎЗйөЭҪшөД№ШПөЎЈұИИзЗбЦўЎ°ФӯО»°©ЎұКЗЦШјІЎ°¶сРФЦЧБцЎұөДЧоФзЖЪЎЈ

ұИИзЗб¶ИДФЦР·зәуТЕЦўЎўФӯО»°©Ўў¶сРФЦЧБц-Зб¶ИЎўФзЖЪёОУІ»ҜЎўҪПРЎГж»эўу¶ИЙХЙЛөИЎЈ

№вМэГыЧЦЈ¬Дг»б·ўПЦХвР©јІІЎҝЙХжІ»Ў°ЗбОўЎұЈ¬ЙхЦБУРөгЎ°ТӘГьЎұЎЈ

¶шХвҝйұЈПХ№«ЛҫКЗҝЙТФЧФРРЙиЦГЈ¬ёцұрІъЖ·ҫНУРҝЙДЬ°өІШГЁДеЈ¬ұИИзВ©өфјёПоёЯ·ўЗбЦўЎЈ

АПЕ©ЦёДПЈә

ЈЁ1Ј©ҝҙёЯ·ўјІІЎәӯёЗКЗ·сИ«Гж

Т»ҝоУЕРгөДЦШјІПХЈ¬ұШРлҫЯұёХв11ЦЦЗбЦў

ЖдЦРЈәФзЖЪ¶сРФЦЧБцЎўЗб¶ИДФЦР·зәуТЕЦўЎўІ»өдРНјұРФРД№ЈЈ¬ХвИэЦЦЎ¶ЦШјІПХРВ¶ЁТеЎ·№ж¶ЁЛАБЛөДЈ¬Б¬Евё¶ұкЧјТІұШРлТ»ЦВЎЈ¶шКЈПВөД8ЦЦә¬І»ә¬Ј¬И«ҝҝұЈПХ№«ЛҫЧФҫхЎЈ

¶шФӯО»°©Ўў№ЪЧҙ¶ҜВцҪйИлКхЎўВэРФЙц№ҰДЬЛҘҪЯөИјІІЎТІЛгКЗёЯ·ўЎЈ

ЛщТФЈ¬ФЪВтЦШјІПХКұЈ¬ЧоәГИ·ИПХв11ЦЦЧоёЯ·ўөДјІІЎКЗ·сИ«¶јәӯёЗЎЈ

ҪМДгТ»ХРЈ¬ПВФШМхҝоЈ¬¶ФХХІЎЦЦГыіЖЈ¬Т»ёцТ»ёцІйЈ¬В©БЛДДёцёЯ·ўјІІЎЈ¬ОТ¶јІ»М«ҪЁТйДгН¶ұЈЎЈҙуёЕВК·зПХ¶јІ»ұЈЈ¬Дг»№ЦёНыЗбЦўЦРЦўДЬёЙёцЙ¶ЎЈ

ЈЁ2Ј©ҝҙЕвё¶ұИАэЛӯёьёЯ

ДҝЗ°КРГжЙПөДЦШјІПХІъЖ·ЦРЈ¬ЗбЦўЕвё¶ұИАэҙуЦВУР3ЦЦЗйҝцЈә

ўЩЗбЦўЕвё¶ұИ30%ёьөНЈ»

ўЪЗбЦўЕвё¶ұИАэОӘ30%Ј»

ўЫЗбЦўЕвё¶і¬30%ұИАэЈ»

ЗбЦўЕвё¶30%ұЈ¶оЈ¬Т»°гАҙЛөЦОБЖЗбЦў№»УГБЛЎЈ

ПсДіМШјУЗбЦўЕв6ҙОЈ¬Евё¶ұИАэөЭФцЈ¬ЧоёЯҝЙҙп75%»щұҫұЈ¶оЈ¬ХвҫНёъДРИЛёшөДіРЕөТ»СщЈ¬ұэЧУ»ӯөДНҰҙуЈ¬УГІ»ЙПЎЈ

ПЭЪе3ЈәұЈЙн№КУР°ІИ«ёРЈЎ¶а»ЁЗ®ТІАЦТв

ЦШјІПХөДЙн№КФрИОЈ¬КфУЪ·ЗұШТӘСЎПоЈ¬СЎІ»СЎТтИЛ¶шТмЎЈ

ТтОӘЦШјІПХөДЎ°ЦШјІЎ°әНЎұЙн№КЎ°ұЈХПФрИОЈ¬№ІУГөДКЗТ»ёц»щұҫұЈ¶оЈ¬»»ҫд»°Ј¬ҫНКЗЎ°2·ЭФрИОЎў1·ЭұЈ¶оЎұЈ¬ЦШјІУлЙн№КұЈХПЦ»ДЬЕвё¶ЖдЦРөДТ»ПоЎЈ

ЛщТФЦШјІПХІ»№ЬДгјУІ»јУЙн№КФрИОЈ¬ҪЁТй¶јөҘ¶АЕдЦГКЩПХЈ¬Чц¶өөЧЎЈ

»°Лө»ШАҙЈ¬ҙшЙн№КФрИОөДЦШјІПХЈ¬өГІЎЕвЈ»Г»ІЎөД»°Ј¬ЧФИ»ИҘКАТІЕвЎЈТІҫНТвО¶ЧЕТ»¶ЁДЬУГЙПЈ¬ЛщТФјЫёсЙПЧФИ»»б№уіцІ»ЙЩЎЈ

ЙПНјҫЩАэЧУЈ¬

·Ҫ°ёўЩЈәөГБЛЦШјІ¶јДЬЕвЈ¬ЛАБЛТІДЬЕвЈ¬ұЈХПЧоәГЈ¬јЫёсТІЧо№уЈ¬Т»ДкөГ8000¶аЎЈ

·Ҫ°ёўЪЈәФЪ70ЛкЗ°Ј¬өГБЛЦШјІДЬЕвЈ»ФЪ60ЛкЗ°Ј¬Йн№КБЛТІДЬЕвЎЈ

ұЈХПАҙЛөЈ¬·Ҫ°ёўЪКЗІ»Из·Ҫ°ёўЩЈ¬ө«јЬІ»ЧЎРФјЫұИёЯ°ЎЈ¬Т»ДкЦ»ТӘ4000¶аЈ¬ұгТЛҪьТ»°лДШЈЎ

ОТІ»·ҙ¶ФСЎФсҙшУРЙн№КФрИОөДЦШјІПХЈ¬ө«¶ФУЪәЬ¶аДкЗбјТНҘАҙҪІЈ¬Ў°»оФЪөұПВЎұҝЙДЬІЕКЗёьәГСЎФсЎЈ

З®ФхГҙ»ЁЈ¬¶јөГФЪө¶ИРЙПЈ¬АнРФөДИЛёьФёТв»ЁРЎЗ®°мҙуКВЎЈ

ФӨЛгідЧгЈ¬І»ІоЗ®Ј¬ёҪјУЙн№КЈ¬Лш¶ЁЕвё¶өДИ·¶ЁРФЎЈ

ЦШјІПХЧоёЯРФјЫұИөДВт·ЁЈ¬ДӘ№эУЪТ»·ЭПы·СРНЦШјІПХ+Т»·Э¶ЁЖЪКЩПХЎЈ

ПЦКөАпөГ№эЦШјІөДИЛЈ¬ҙу¶аКэұИОТГЗПлПуөДёьјбЗҝЈ¬ПВБЛІЎҙІЈ¬ёГ996өД»№КЗ996Ј¬ЖХНЁИЛАҙЛөЈ¬Г»УРЗ®Ј¬јІІЎҫНКЗҝаДСЈ¬І»»бёіУиКІГҙМм»ЁВТЧ№өДИЛЙъТвТеЎЈ

ДгПлПлЈ¬

І»ЙП°аЈ¬ҫНГ»УРЦч¶ҜКХИлЈ¬Т»ДкК®јёНтЙхЦБНтДкРҪҫНҙтЛ®ЖҜЎЈ

КФПлПВЈ¬ЙнМеФвКЬІЎНҙХЫДҘөДКұәтЈ¬ХцҝӘСЫҫҰЈ¬КЗДгТӘЙДСшөДјТИЛЈ»ұХЙПСЫҫҰЈ¬ДФЧУАпКЗПВёцФВөД·ҝҙыЎўіөҙыЎўәўЧУөДІ№ҝО·С.....

әГІ»ИЭТЧХҪКӨБЛІЎНҙЈ¬ҙуІЎіхУъДгПлЗлёцДкРЭСшТ»¶ОЈ¬ПлИҘЗаЙҪВМЛ®ЧЯТ»ЧЯЈ¬ёРКЬПВЦШЙъөДГАәГЈ¬ө«КЗјТАпөДЙъ»оЦ§іцҝЙөИІ»Ж𣬹«ЛҫТІІ»»бРйО»ТФҙэЈ¬өИДгНхХЯ№йАҙЎЈ

ЛщТФЈ¬ұЈ¶оЦБ№ШЦШТӘЈЎ

ОӘБЛГЦІ№ЙъІЎЖЪјдөДҫӯјГЛрК§Ј¬ЦШјІұЈ¶оЧоөН30НтЖрІҪЈ¬50НтІ»№эКЗұкЕдЈ¬100Нт»бёьәГЎЈ

ДгҝЙТФ·ЕЖъҙуЖ·ЕЖЈ¬ҝЙТФІ»ТӘұЈЦХЙнЎў¶аҙОЕвё¶Ј»

ө«КЗЦШјІұЈ¶оЈ¬ДгТ»¶ЁІ»ДЬНЧРӯЈ¬өНұЈ¶оІ»ИзІ»ВтЎЈ

28ЦЦЦШҙујІІЎ·ўЙъВКЛжДкБдөДұд»Ҝ

ДкБдФҪёЯЈ¬·ўЙъЦШјІөДёЕВКФҪёЯЈ¬ТІҫНКЗЛөЦШјІҙуёЕВК»б·ўЙъФЪәу°лЙъЎЈ

Из№ыФӨЛгЧг№»Ј¬ЦұҪУұЈЦХЙнЎЈТтОӘ70Лк¶ЁЖЪЦШјІұЈХПҪбКшБЛЦ®әуЈ¬ЧФјәТІұдіЙЎ°АПИЛЎұБЛЈ¬ФЩПлВтұЈПХСЎФс·ЗіЈЙЩЈ¬¶шЗТФф№уЎЈ

Из№ыФӨЛгУРПЮЈ¬ПИұЈөҪ70ЛкЈ¬әуГжЛжЧЕҫӯјГМхјюөДФціӨФЩҪЧ¶ОРФөШјУұЈЎЈ

»№КЗДЗҫд»°Ј¬ұЈ¶оІЕКЗКЧТӘҝјВЗөДЎЈІ»ТӘОӘБЛЧ·ЗуұЈЦХЙн¶шұЈ¶оІ»ЧгЈ¬ДЗјҙұгұЈЦХЙнЈ¬ЕвёцК®јёНтЈ¬ҝҙІЎ¶јІ»№»Ј¬ЧоәуИЛ»№»оЧЕЈ¬З®Г»БЛЎЈ

3.¶аҙОЕвё¶ФрИОКЗ·сұШТӘЈҝ

ДҝЗ°¶аҙОЕвё¶ЦчТӘөДБҪАаЈә°©Цў¶аҙОЕв әН ЦШјІ¶аҙОЕвЎЈ

әЬ¶аИЛОКОТЈ¬ХвБ©Й¶ТвЛјЈҝЙ¶ЗшұрЈҝгВЎЈЎЈЎЈ

ўЩЦШјІ¶аҙОЕвЈ¬КЗұЈөД100¶аЦЦЦШҙујІІЎАпҝЙТФЕвәГјёЦЦЈ¬ГҝЦЦЦ»ДЬЕв1ҙОЎЈұИИзАП№¶өГБЛ°©ЦўЈ¬АнЕвБЛЈ¬№эБЛјёДкәуЈ¬УЦөГБЛДФЦР·зЈ¬»№ДЬЕвЎЈ

ўЪ°©Цў¶аҙОЕвЈ¬КЗ°©ЦўЕвәГјёҙОЈ¬өГБЛ°©ЦўЈ¬АнЕвБЛЈ¬јёДкәу°©Цўёҙ·ўЎўіЦРш»тРВ·ўЈ¬»№ДЬФЩЕвЎЈ

ЈЁ1Ј©ЦШјІ¶аҙОЕвё¶

¶аҙОЕвё¶өДјЫЦөЈ¬ФЪУЪЕвё¶№эТ»ҙОЦШјІЦ®әуЈ¬Из№ыФЩөГЦШјІЈ¬»№ДЬЕвё¶ЎЈ

Т»°гЈ¬ФЪөГ№эЦШјІЦ®әуЈ¬ФЩПлВтЖдЛыИОәОұЈПХЈ¬¶јІ»М«ҝЙДЬЎЈЛщТФТІҫНТвО¶ЧЕЈ¬ХвПаөұУЪКЗДгөДЧоәуТ»·ЭЦШјІПХЎЈ

Из№ыХвЎ°ЧоәуТ»·ЭЎұұЈПХДЬУР¶ајёҙОЕвё¶»ъ»бЈ¬ТІҫНДЬұЈХПДгёьҫГЎЈ

ёщҫЭЕвё¶ҙОКэЈ¬ЦШјІПХҝЙТФ»®·ЦОӘЈә

ўЩөҘҙОЕвё¶ЦШјІПХЈәЦШҙујІІЎЦ»ДЬЕвё¶1ҙОөД

ўЪ¶аҙОЕвё¶ЦШјІПХЈәЦШјІҝЙТФЕв2ҙОТФЙПЈ¬ұЈХП»бёьәГ

ө«КЗЈ¬¶аҙОЕвё¶өДЦШјІҝЙІ»ДЬјтөҘАнҪвОӘҝЙТФЕвё¶әГјёҙОЈ¬Н¬Т»ЦЦЦШҙујІІЎЦ»ЕвТ»ҙОЈ¬іэ·ЗМШұрФј¶ЁЎЈ

іэҙЛЦ®Нв»№УРЖдЛыМхјюЈ¬ХвёцМхјюҫНКЗ ·ЦЧйЎЈ

Т»ёцЧйұрТФДЪЈ¬Ц»ДЬЕвё¶Т»ҙОЎЈ

ПВГжКЗТ»ёцөдРНөД¶аҙОЦШјІПХ·ЦЧй¶ЁТеЈ¬·ЦОӘЛДЧйЈ¬ГҝЧйЦ»ДЬЕвё¶Т»ҙОЎЈ

НјЦРөЪТ»ЧйЈ¬¶сРФЦЧБцәНәЬ¶аЖдЛыјІІЎ·ЦФЪН¬Т»ЧйЈ¬Из№ыТтОӘ¶сРФЦЧБц·ўЙъЦШјІЕвё¶Ј¬ДЗГҙН¬ЧйөДЖдЛыјІІЎЈ¬ұИИзЦХД©ЖЪЙцІЎЈ¬ҫНК§ИҘБЛЕвё¶»ъ»бЎЈ

АэИзУщПнИЛЙъЈ¬°С°©ЦўЎўЙцІЎЦХД©ЖЪөИјёЦЦёЯ·ўЦШјІ¶јј·ФЪөЪТ»ЧйЈ¬ИзЕвБЛ°©ЦўЈ¬ХвЧйөДЖдЛьЦШјІҫНГ»өГЕвБЛСҪЈ¬ұЈХП»бҙуҙтХЫҝЫЎЈ

ДЗГҙЈ¬УРГ»УРІ»·ЦЧйөДЈҝҙр°ёЈәУРЈЎ

ө«КЗМхҝоЦР»бУРТ»Р©ТюРФөДЎ°ҝУЎұЈ¬РиТӘРЎРДК¶ұрЈ¬І»№эХыМе»бұИ·ЦЧйәГТ»Р©ЎЈ

ПЦФЪЦчБчөД¶аҙОЕвё¶ЦШјІПХЈ¬»щұҫКЗҪ«¶сРФЦЧБцөҘ¶А·ЦЧйЈ¬ХвСщҫНЛгАнЕвБЛЈ¬ТІІ»У°ПмЖдЛыёЯ·ўІЎЦЦөДұЈХПЎЈ

ЧЬөДАҙЛөЈ¬ЦШјІПХІ»·ЦЧй Јҫ °©ЦўөҘ¶АТ»Чй Јҫ ЦШјІВТ·ЦЧйЎЈ

ЈЁ2Ј©°©ЦўәНРДДФСӘ№Ь¶юҙОЕвё¶

КэҫЭНіјЖЈ¬ЧоУРұШТӘұЈ¶юҙО·ўЙъөДЦШјІКЗ°©ЦўЈ¬ЖдҙОКЗРДДФСӘ№ЬјІІЎЎЈ

°©ЦўФЪҪбКшЦОБЖәуИэДкДЪ·ўЙъёҙ·ўәНЧӘТЖөДёЕВКёЯҙп80%Ј¬¶шРДДФСӘ№ЬјІІЎКЗҪцҙОУЪ°©ЦўөДёЯ·ўЦШјІЎЈ

Из№ыҝјВЗ¶аҙОЕвё¶Ј¬ОТөДҪЁТйКЗёҪјУЙПРДДФСӘ№Ь»т°©Цў¶юҙОЕвФрИОЈ¬јҙЈә

¶аҙОЕвё¶+°©Цў¶юҙОЕвЈҫөҘҙОЕвё¶+°©Цў¶юҙОЕвЈҫ¶аҙОЕвё¶ЈҫөҘҙОЕвё¶

І»№эјУЙПХвёцСЎПојЫёсҝЙДЬІ»ұгТЛЈ¬ө«И·Кө·ЗіЈУРјЫЦөЈ¬ұЈХПёьИ«ГжЎЈ

АПЕ©ЦёДПЈә

ўЩІ»№ЬДРЕ®Ј¬°©ЦўөД·ўІЎВК¶јәЬёЯЈ¬РиТӘЦШКУ°©ЦўұЈХПЎЈ

РиТӘУИЖдЧўТвөДКЗЈ¬Е®Н¬°ыГЗ°©ЦўөД·ўІЎВКұИДРРФёЯ25%ЧуУТЈЎ°©Цў¶юҙОЕвЎў°©ЦўҪтМщөИөИҝЙТФҝјВЗЎЈ

¶ш¶ҘМмБўөШөДДРИЛГЗЈ¬ёЯЗҝ¶И№ӨЧчС№БҰЎўКұіЈУҰікҙуБҝТыҫЖЈ¬І»№жВЙөДЙъ»оЧчПўөИЈ¬өјЦВРДДФСӘ№ЬјІІЎөД·ўІЎВКұИҪПёЯЈ¬УИЖдКЗРДФаАајІІЎЎЈ

ЛщТФЈ¬ДРН¬°ыГЗИз№ыФӨЛгУРПЮЈ¬СЎөҘҙОЕвё¶ЦШјІөД»°Ј¬ҝЙТФҝјВЗМШ¶ЁРДСӘ№ЬјІІЎ¶юҙОЕвЈ¬¶оНвЕвөИөИЎЈ

ўЪМфСЎКұЈ¬Евё¶өДКұјдјдёфФҪ¶МФҪәГЈЎЈЎЕвё¶ұИАэФҪёЯФҪәГЈЎЈЎ

ТтОӘҙуІҝ·Ц°©Цўёҙ·ў·ўЙъФЪЦОБЖәуөД3ДкДЪЎЈ

ХвЖЪјд»јХЯөДІЎЗйІ»ОИ¶ЁЈ¬ЦЧБцПё°ыәЬҝЙДЬФЩҙО»оФҫЈ¬ёьИЭТЧ·ўЙъЧӘТЖәНёҙ·ўЈ»

Т»ө©°©ЦўіцПЦёҙ·ў»тЧӘТЖЈ¬јдёфЖЪ3ДкөДІъЖ·ҫНҝЙТФЕвЈ»5ДкјдёфЖЪөДҫНІ»ДЬЕвЎЈЛщТФИз№ыјдёфТӘЗуОӘ5ДкҫНРФДЬҙу·щПВҪөЈ¬І»ҪЁТйСЎФсЎЈ

¶шЧоУЕөДРДДФСӘ№Ь¶юҙОЕвё¶јдёфЖЪЙиЦГКЗХвСщөДЈә

1Ј© өЪТ»ҙОоҫ»јЦШјІОӘМШ¶ЁРДДФСӘ№ЬјІІЎЈ¬јдёфЖЪ1ДкәуЈ¬РДДФСӘ№ЬјІІЎёҙ·ўЈ¬ҝЙТФЕвё¶Ј»

2Ј© өЪТ»ҙОоҫ»јЦШјІЈ¬ө«І»КЗМШ¶ЁРДДФСӘ№ЬЦШјІЈ¬јдёфЖЪ180МмәуЈ¬өГБЛМШ¶ЁРДДФСӘ№ЬјІІЎЈ¬ҝЙТФЕвё¶Ј»

Евё¶ұИАэХвёцҫНІ»УГОТ¶аЛөБЛ°ЙЈ¬ұИАэФҪёЯЈ¬ЕвөҪКЦөДЗ®ҫНФҪ¶аЈ¬¶ФОТГЗҫНФҪУРАы°ЎЎЈ

ПлҝмЛЩБЛҪвДҝЗ°КРГжЙПУРДДР©ЦөөГВтөДЦШјІПХЈҝРЎөзМЭТСҫӯёшДгЧјұёәГБЛЎэЎэЎэ

ІъЖ·М«¶аЈ¬І»ЦӘөАДДҝоёьККәПЧФјәЈ¬ҝЙТФөг»чЎэЎэҪшРРГв·СЧЙСҜЈ¬

ОТ»бҪбәПДгөДКөјКЗйҝцЈ¬°пДгМфСЎЧоККәПДгөДЦШјІПХ~

°ҙ45НтұЈ¶оЛгЈ¬60ЛкЦ®З°ҙпөҪЦШјІЦШЦўЕвё¶МхјюҝЙ»сЕв81НтЈ¬ЦРЦўДЬЕв33.75НтЈ¬ЗбЦўТІУР18НтЈ¬Т»·ЭұЈөҘҙпөҪБҪ·ЭөДР§№ыЈ¬ЛгКЗНкГАјМіРЗ°ЧчөДУЕөгЎЈ

ЈЁ2Ј©¶ЁЖЪөҪ70ЛкЗТІ»°у¶ЁЙн№К

РВ№жәЬ¶аІъЖ·¶јДЬСЎФсұЈЦБ70ЛкЈ¬ө«¶јЗҝЦЖ°у¶ЁЙн№КЈәұИИзҝө»ЭұЈЖмҪў°ж2.0ЎўҪЎҝөұЈЖХ»Э¶аұ¶°жЎЈ

ФӯұҫұЈЦБ70Лк°жұҫКЗёшФӨЛгУРПЮјТНҘөДёЈАыЈ¬Ҫб№ы°у¶ЁЙн№КәуөДјЫёсЦұҪУмӯЙэЎЈ

¶шРЕМ©ИЛКЩҫНИЛРФ»Ҝ¶аБЛЈ¬і¬ј¶ВкАц4әЕЎўҙп¶ыОД5әЕУлНкГАИЛЙъКШ»Ө2021Ј¬¶јҝЙТФСЎФсұЈөҪ70ЛкЈ¬¶шЗТІ»ЗҝЦЖ°у¶ЁЙн№КФрИОЈЎ

јЫёсТІҫННкИ«ҝЙҝШБЛЈ¬45НтұЈ¶оЈ¬ұЈ70ЛкЈ¬30ДкҪЙ·СЈ¬30ЛкіЙИЛҪцРи4000+ЎЈ

ЈЁ3Ј©ёЯ·ўЗб/ЦРЦўИ«ёІёЗ

ұЈХПИ«ГжТ»ЦұКЗРЕМ©ИЛКЩЦШјІПХөДЗҝПоЈ¬РВ№жІъЖ·Н¬СщІ»АэНвЈә

ҙУІЎЦЦАҙҝҙЈ¬»щұҫ¶ФёЯ·ўөДЗбЦўЧцБЛИ«ёІёЗЈ¬¶шЗТЕвё¶ұИАэФЪ30%-40%Ц®јдЈ¬ТСҫӯ·ЗіЈУЕРгБЛЈ¬ЈЁұПҫ№°ҙХХРВ№ж№ж¶ЁөДИэЦЦЗбЦўЧоёЯЕвё¶ұИАэОӘ30%Ј©ЎЈөұИ»УЙУЪНјЖ¬УРПЮЈ¬ОТГ»·Ё°СГҝТ»ёцІъЖ·ёшҙујТДГіцАҙ·ЦОцЈ¬ПлТӘёь¶аөИИ«ГжөДЈ¬ҝЙТФөг»чПВГжБҙҪУҪшРРБмИЎЎЈ

ЈЁ4Ј©ҝЙСЎМШ¶ЁФрИОУЕРг

ФЪ°©ЦўЈЁ¶сРФЦЧБцЈ©әНРДДФСӘ№ЬјІІЎөД¶юҙОЕвё¶·ҪГжЈ¬РЕМ©ИЛКЩТІУРЧФјәөДМШЙ«Јә

°©Цў¶юҙОЕвЈ¬°ьАЁБҪЦЦЗйҝцЈә

ўЩ КЧҙОІ»КЗ¶сРФЦЧБцЈ¬180Ммәуоҫ»ј¶сРФЦЧБцЈ¬Евё¶150%ұЈ¶оЈ»

ўЪ КЧҙОКЗ¶сРФЦЧБцЈ¬3ДкәуФЩөГЈ¬Евё¶150%ұЈ¶оЎЈ

РДДФСӘ№Ь¶юҙОЕв

РДДФСӘ№ЬјІІЎ·ЦОӘИэЦЦЈәҪПЦШјұРФРДјЎ№ЈЛАЎў№ЪЧҙ¶ҜВцҙоЗЕКхЎўСПЦШДФЦР·зәуТЕЦў ЎЈ

Евё¶№жФтәН¶сРФЦЧБцАаЛЖЈ¬КЧҙОИ·ХпРДДФјІІЎјдёф1ДкЎўКЧҙОИ·Хп·ЗРДДФјІІЎјдёф180МмәуЈ¬ФЩЕв150%ұЈ¶оЎЈ

І»№эЈ¬ТӘЗуДФЦР·зәуТЕЦўұШРлКЗРВ·ўөДЈ¬ёҙ·ўөДІ»ЕвЎЈ

РЕМ©ИЛКЩИэҝоЦШјІПХөД°©ЦўәНРДДФСӘ№ЬјІІЎҝЙСЎФрИОЦ®јдІ»іеН»Ј¬ВтЙПЈ¬¶јДЬЕвЈ¬¶шЗТ150%өДФЩҙОЕвё¶Ј¬јЫёсЦ»јУ11-17%Ј¬·ЗіЈ»®ЛгЈЎ

ЈЁ5Ј©ПёҝҙРЕМ©ИэРЦөЬЈ¬ёчЧФМШөгЈә

Ўҫі¬ј¶ВкАц4әЕЎӘЎӘЦШјІ¶сРФЦЧБц№Ш°®ҪрЎҝ

°©ЦўЦОБЖКЗТ»ёціӨЖЪөД№эіМЈ¬°йЛжЧЕ»№УРёҙ·ўЎўЧӘТЖөД·зПХЈ¬ЦШ¶И¶сРФЦЧБц№Ш°®ҪрКЗХл¶Ф°©ЦўЦОБЖ¶шЙијЖөДИЛРФ»ҜұЈХПЈә

И·Хп¶сРФЦЧБцТ»ДкәуЈ¬ИФФЪЦОБЖЈ¬ёшё¶15%ұЈ¶оЈ»БҪДкәуИФФЪЦОБЖөДЈ¬ФЩёшё¶15%Ј¬әПјЖ30%ЎЈ

ұИИзЛөАПХЕ60ЛкЗ°Ј¬И·ХпёО°©БЛЈ¬ұЈПХ№«ЛҫПИЕвБЛ180%ұЈ¶оЈ¬өЪ¶юДкАПХЕјМРшЦОБЖЈ¬ФЩёш15%ұЈ¶оЈ¬УЦ№эБЛ1Дк»№ФЪЦОБЖЈ¬ФЩёшЛы15%ұЈ¶оЎЈ

Т»№ІЕвБЛ210%ұЈ¶оЈ¬АПХЕВт30НтұЈ¶оЈ¬ЧоәуДЬөҪКЦ63НтЎЈ

Из№ы»№јУБЛ°©Цў¶юҙОФрИОЈ¬ФЩҙОИ·Хп°©Ј¬УЦКЗ150%ұЈ¶оЈ¬ЧЬ№ІДЬЕвПВАҙ165.6НтЎЈ

ЧЬҪбЈәұИҪПөЈУЗ°©ЦўіӨЖЪЦОБЖөДЈ¬ҝЙТФСЎФсі¬ј¶ВкАц4әЕЎЈ

Ўҫҙп¶ыОД5әЕЎӘЎӘНнЖЪ¶сРФЦЧБц№Ш°®ҪрЎҝ

әНі¬XВкАц4әЕөДІоұрЈ¬ҙп¶ыОД5әЕГ»УР°©Цў№Ш°®Ҫ𣬶ш¶аБЛПоЎ°°©ЦўНнЖЪұЈПХҪрЎұЎЈ

КЧҙОИ·Хп°©ЦўНнЖЪЈ¬¶оНвЕв30%ұЈ¶оЎЈ

Из№ыКЗ60ЛкЗ°Ј¬100%+80%+30%Ј¬ҝЙТ»ҙОРФЕвё¶210%»щұҫұЈ¶оЎЈ

әЬ¶а°©ЦўЈ¬Т»·ўПЦҝЙДЬҫНКЗНнЖЪЈ¬ұИИзёО°©Ј¬»№УРұ»іЖОӘЎ°°©ЦРЦ®НхЎұөДТИПЩ°©Ј¬ФзЖЪҝЙДЬГ»УРИОәОБЩҙІЦўЧҙЈ¬ЙхЦБЙнМеГ»УРИОәОІ»ККЈ¬ө«80%Т»И·ХпҫНКЗЦРНнЖЪЈ¬ЗТ·ЗіЈДСТФЦОУъЎЈ

ЛщТФЈ¬ҙп¶ыОД5әЕөД¶оНвЕвУРЦЦИЛРФ№Ш»іөДО¶өАФЪАпұЯЎЈ

°©ЦўНнЖЪұЈПХҪрІ»РиТӘЧФјәСЎЈ¬ІъЖ·ЧФҙшөДЎЈ

¶аТ»ПоФрИОЈ¬јЫёсТІІ»№уЈ¬

Н¬МхјюПВЈ¬30ЛкДР30НтұЈ¶оЈ¬ҙп¶ыОД5әЕКЗ4014ФӘЈ¬°©ЦўНнЖЪҪтМщТІәЬКөУГЎЈ

ЎҫНкГАИЛЙъКШ»Ө2021ЎӘЎӘЙЩ¶щ/ёЯБдМШјІұЈХПЎҝ

Н¬СщөДЈ¬НкXИЛЙъКШ»Ө2021Ц»КЗ°С°©Цў№Ш°®Ҫр/НнЖЪ°©ЦўұЈПХҪ𣬻»іЙБЛЙЩ¶щ/ёЯБдМШ¶ЁјІІЎ¶оНвЕвЎЈ

ўЩ 18ЛкЗ°»јЙЩ¶щМШјІЈ¬¶оНвЕв80%

НкГАИЛЙъКШ»Ө2021¶ФТФПВ10ЦЦЙЩ¶щМШјІМṩ¶оНвұЈХПЈә

¶јКЗёГДкБд¶ОЧоёЯ·ўөДТ»Р©јІІЎЈ¬ұИИзәўЧУёЯ·ўөД°ЧСӘІЎЎўКЦҝЪЧгІЎөИЎЈ

ўЪ 60Лкәу»јёЯБдМШјІЈ¬¶оНвЕв80%

НкГАИЛЙъКШ»Ө2021»№¶ФТФПВ2ЦЦёЯБдМШјІМṩ¶оНвұЈХПЈәСПЦШ°ў¶ыҙДәЈД¬ІЎЈЁЛЧіЖАПДкіХҙфЈ©»тСПЦШФӯ·ўРФЕБҪрЙӯІЎЈЁЛЧіЖАПХрІьВйұФЈ©

Пс°ў¶ыЧИәЈД¬ЦўәНЕБҪрЙӯІЎХвБҪЦЦЈ¬ЦчТӘКЗУРјТЧеТЕҙ«·зПХЈ¬Из№ыУРјТЧеІЎК·Ј¬ҝЙТФУРХл¶ФРФөДСЎФсХвТ»ҝоЎЈ

ЧЬҪбЈәЧЬМеЙПҝҙЈ¬і¬ј¶ВкАц4әЕјЫёсТӘ№уТ»Р©Ј¬І»№эЖдМШЙ«ФрИО·ЗіЈКөУГЎЈ

ЖдУаІъЖ·јЫёсПаІоІ»ҙуЈ¬ө«КЗі¬ј¶ВкАц5әЕөДМШЙ«МхҝоТӘёьјУ¶ҜИЛЈ¬»щұҫПаөұУЪВФУРХЫҝЫөДЦШјІ¶юҙОЕвё¶Ј¬ГчПФТӘКӨ№эФӯПИНЖјцөДҙп¶ыОД5әЕ»АРВ°жЎЈ

ЖдУаІъЖ·јЫёсПаІоІ»ҙуЈ¬ө«КЗі¬ј¶ВкАц5әЕөДМШЙ«МхҝоТӘёьјУ¶ҜИЛЈ¬»щұҫПаөұУЪВФУРХЫҝЫөДЦШјІ¶юҙОЕвё¶Ј¬ГчПФТӘКӨ№эФӯПИНЖјцөДҙп¶ыОД5әЕ»АРВ°жЎЈ

ЈЁ2Ј©ұЈБфБЛФӯО»°©ФрИО

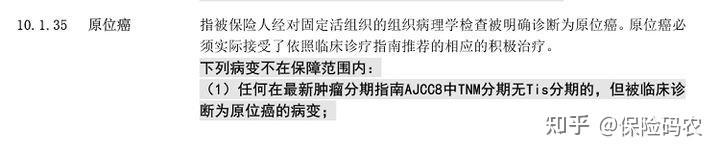

ФӯО»°©ХвёцФрИОДШЈ¬ФЪЦШјІПХРВ¶ЁТеЦРТСҫӯұ»МЯіцЎ°Зб¶И¶сРФЦЧБцЎұұЈХП·¶О§ЎЈ

І»УІРФТӘЗуЈ¬ө«ФКРнұЈПХ№«ЛҫЧФРР¶ЁТеЎЈ

ө«ҝө»ЭұЈЖмҪў°ж2.0ҫНұЈБфБЛХвПоФрИОЈ¬ХжөДәЬјУ·ЦЈЎЈЎ

ЈЁ3Ј©ЗбЦў/ЦРЦў ј°»нГв(ҝЙСЎ)

ЦШјІәНЗ°ЦўКЗҝө»ЭұЈЖмҪў°ж2.0ЧФҙшөДФрИОЈ¬¶шЦШјІПХҫӯіЈ°уФЪТ»ЖрөДЗбЦўЎўЦРЦўФрИО·ҙ¶шІрҝӘБЛЈ¬»№ФцјУБЛ¶ФУҰөДұ»ұЈИЛ»нГвЎЈ

Из№ыДгВтөДКЗөЪТ»·ЭЦШјІПХЈ¬ҪЁТй»№КЗТӘјУЙПЗбЦў/ЦРЦўј°¶ФУҰ»нГвФрИОЎЈ

јУБЛХвБҪёцФрИОЈ¬ҝЙТФ¶аёІёЗ55ёцІЎЦЦЈ¬ХвСщөД»°Ј¬З°ЦўЎўЗбЦўЎўЦРЦўЎўЦШјІёчЦЦіМ¶ИёЯ·ўөД¶јДЬұЈХПЈ¬№І175ЦЦЈ¬ёІёЗГжёь№гЎЈ

ЦБУЪҙујТНВІЫөДЈ¬70Лк°жұҫАҰ°уЙн№КФрИОөДОКМвЈ¬ХвёцҫНКфУЪАъК·ТЕБфОКМвЈ¬әЬ¶аұЈПХ№«Лҫ¶јХвГҙ№ж¶ЁЎЈ

ө«КЗДШЈ¬Из№ыЛьІ»АҰ°уөД»°Ј¬РФјЫұИҫН»бёьёЯЈ¬ёьККәПТСҫӯУРТ»·ЭЦШјІұЈХПЈ¬»№ПлјУұЈөДИЛИәЎЈ

әГҫНәГФЪЈ¬ҝө»ЭұЈЖмҪў°ж2.0өД ЗбЦўЎўЦРЦўұЈХП КЗҝЙСЎФрИОЈ¬¶шЖдЛыЦШјІПХ¶јКЗЦұҪУАҰ°уФЪТ»ЖрВфЈ¬ЛщТФФЪјЫёсЙП»№КЗУРәЬҙуөДУЕКЖөДЎЈ

3.¶аҙОЕвё¶ЎҫҪЎҝөұЈЖХ»Э¶аұ¶Ўҝ

З°ГжІвЖАөДКЗЛДҝоөҘҙОЕвё¶ЦШјІПХЈ¬ФЩҪйЙЬТ»ҝо¶аҙОЕвё¶ІъЖ·ЎЈ

Ц®З°УРТ»ҝоәЬ»рөДАП°жІъЖ·Ј¬ҪРКШОАХЯ3әЕЈ¬РВ№жәуЈ¬АҘВШҪЎҝөНЖіцБЛҪЎҝөұЈЖХ»Э¶аұ¶°жЈ¬ЛгКЗКШОАХЯ3әЕөДЎ°Йэј¶°жЎұЎЈ

1Ўў100ЦЦЦШјІЕв2ҙО

КЧҙОөГЦШјІЈ¬З°15ДкҝЙ¶оНвЕв50%ЈЁјҙ150%Ј©ЎЈјдёф1ДкәуФЩҙОөГЦШјІЈ¬ҝЙЕв120%ЎЈ

ТІҫНКЗЛөЈ¬Ц»ТӘ·ыәПМхјюөДЎЈЛдИ»ДгЦ»ВтБЛ50НтұЈ¶оЈ¬ЧоёЯҝЙТФҙпөҪ135НтЎЈ

ВтЦШјІҫНКЗВтұЈ¶оЈЎЈЎ

ЧоЦХОТГЗВтөҪөДұЈ¶о№»ёЯЈ¬ІЕДЬёьәГөДҝёЖрЦШјІҙшАҙөДҫӯјГ·зПХЎЈ

МШұрМбРСЈ¬ЦШјІөД¶аҙОЕвё¶Ўў¶оНвЕвё¶¶јКЗУРПЮ¶ЁМхјюөДЈ¬ұИИзБҪҙОЦШјІЦ®јдТӘјдёф1ДкЎЈ

ҫЩёцАэЧУЈ¬

ЙиАПНх30ЛкКұВтБЛ50НтұЈ¶оЈ¬40ЛкИ·ХпБЛ°©ЦўЈ¬АПНхТ»ҙОРФҝЙТФДГөҪ150%ұЈ¶оЈ¬ТІҫНКЗ75НтЈ¬Из№ы60ЛкКұУЦИ·ХпБЛЦШ¶ИДФЦР·зЈ¬АПНхҝЙТФФЩДГөҪ120%ұЈ¶оЈ¬60НтЎЈ

2ЎўЦШјІІ»·ЦЧйЕвё¶Ј¬Евё¶¶а

З°ГжТСҫӯЛө№эЈ¬Ў°І»·ЦЧйЎұұИЎ°·ЦЧйЎұ¶ФОТГЗАҙЛөёьУСәГЈ¬

ТтОӘІ»·ЦЧйҪөөНБЛЕвё¶өДГЕјчЈ¬Евё¶ёЕВКёьҙуТ»Р©ЎЈ

ЦШјІ·ЦЧйЈ¬ҫНКЗ°СЙП°ЩЦЦЦШјІ·ЦіЙ12345Ј¬ОеёцЧйЎЈ

·ЦЧйЕвё¶Ј¬јтөҘАҙЛөҫНКЗЕвБЛ1ЧйөДјІІЎЈ¬ПВҙОҫНЦ»ДЬЕвё¶2345өДЧйұрАпөДјІІЎЎЈ

І»·ЦЧйЕвё¶ҫНГ»УРХвМхПЮЦЖЈ¬Ц»ТӘ·ыәПәПН¬ЗйҝцЈ¬¶јҝЙТФЕвЎЈ

ҫЩёцАэЧУЈ¬

ұИИзЛөЈ¬АПХЕөГБЛAЧйөДТ»ЦЦјІІЎЈ¬2ДкәуУЦөГБЛAЧйөДБнТ»ЦЦјІІЎЎЈВтБЛ·ЦЧйЕвё¶өДЦШјІПХЈ¬өЪ¶юҙОҫНГ»°м·ЁЕвё¶БЛЎЈ

ҙЛКұЈ¬Из№ыЛыВтБЛЎҫҪЎҝөұЈЖХ»Э¶аұ¶°жЎҝЈ¬ФтҝЙТФЕвё¶120%»щұҫұЈ¶оЎЈ

3ЎўЗбЦРЦўЕвё¶ұИАэёЯЈ¬МШјІЕв2ұ¶

50ЦЦЗбЦўЈ¬Ев3ҙОЈ¬ГҝҙОЕв30%ұЈ¶оЈЁУРФӯО»°©Ј©Ј»25ЦЦЦРЦўЈ¬Ев2ҙОЈ¬ГҝҙОЕв60%ұЈ¶оЎЈ25ЦЦМШјІЈ¬¶оНвЕв100%»щұҫұЈ¶оЎЈ

Зб/ЦРЦўФрИОТІГ»КІГҙҝУЈ¬Т»°гАҙЛөЈ¬МШ¶ЁјІІЎөДЕвё¶¶јКЗҝЙСЎФрИОЈ¬РиТӘБнНвјУЗ®ЎЈ

ХвАпЧФҙшБЛТ»ёц30ЛкЗ°И·ХпМШјІЈ¬ҝЙ¶оНвЕв100%ұЈ¶оөДФрИОЎЈИз№ыВт50НтұЈ¶оЈ¬јУЖрАҙҫНКЗЕв100НтЎЈ

БнНвЦөөГТ»МбөДКЗЈ¬ЖдЛыЦШјІПХІ»ұЈөДЎ°ФӯО»°©ЎұЈ¬ЎҫҪЎҝөұЈЖХ»Э¶аұ¶°жЎҝ°СЛь№йОӘБЛЗбЦўөД·¶ілЈ¬ұЈХПёьИ«ГжЈЎ

4Ўў°©ЦўҪтМщәЬУРМШЙ«

°©ЦўҪтМщөДБмИЎ·ҪКҪСШУГБЛЦ®З°өДКШОАХЯ3әЕЈ¬¶шЗТ»№Йэј¶БЛЈ¬БмөДЗ®ёь¶аБЛЎЈ

°©ЦўИ·Хп1ДкәуЈ¬Ц»ТӘДг»№ФЪҪУКЬЦОБЖЈ¬ГҝДкҫНФЩЕв40%ұЈ¶оЈ¬Чо¶аБм3ДкЎЈИз№ыБм3ДкЈ¬ЧоЦХТІДЬДГөҪ120%ұЈ¶оЎЈ

әНіЈ№жөД°©Цў¶юҙОЕвұИЈ¬ДГөҪХвұКЗ®өДёЕВКёьёЯБЛЈ¬КЗТ»ёцҙуББөгЎЈ

ЧЬҪбЈә¶ФУЪ¶аҙОЕвё¶ІъЖ·АҙЛөЈ¬ҪЎҝөұЈЖХ»Э¶аұ¶°жЛгКЗДҝЗ°әЬұгТЛөДТ»ҝоЦШјІПХЎЈ

·ЕФЪРВ°жІъЖ·АпЈ¬ФрИОәНұЈ·СТІКЗДҝЗ°әЬЛіСЫөДТ»ҝоІъЖ·ЎЈИз№ыУР¶аҙОЕвё¶РиЗуЈ¬УЕПИҝјВЗХвТ»ҝоЎЈ

РҙФЪЧоәуЈә

ОТЦӘөАЈ¬ЖдКөәЬ¶аИЛөЦҙҘұЈПХЈ¬

ТФЗ°ОТәНДгГЗТ»СщЈ¬МбЖрұЈПХҫНПл**

ө«ЛӯДЬЕДЧЕРШё¬ұЈЦӨЈ¬ЧФјәОҙАҙҫш¶ФІ»»бЙъІЎЈҝ

Г»ВтұЈПХЈ¬ҪшТҪФәКЗЙХЧФјәөДЗ®Ј»

ВтБЛұЈПХЈ¬ҪшТҪФәКЗЙХИЪЧКөДЗ®ЎЈ

ұЈПХөДЧоҙу№ҰДЬЈ¬КЗ·зПХ¶өөЧЈ¬

ҫНәГПсВф»рІсөДРЎЕ®әўЈ¬КЦАпЧоәуКЈПВөДДЗёщ»рІсЈ¬

ЛьДЬИГФвКЬјІІЎХЫДҘөДИЛЈ¬ІЎөДУРЧрСПТ»өгЈ¬

І»ЦБУЪОӘБЛіпЗ®ЦОІЎЈ¬ЗЧЕуәГУС°Өёц¶щ№тТ»ұйЎЈ

ө«Ј¬ЦШјІПХІъЖ·әНМхҝоМ«ёҙФУБЛЈ¬

Т»ө©ІИҝУЈ¬ҫНХжөДЎ°ХвТІІ»ЕвЈ¬ДЗТІІ»ЕвЎұ

јИИ»ХвКЗОТГЗёшЧФјәФӨБфөД·зПХұЈХПЈ¬Т»¶ЁТӘОИЈЎ

јЗЧЎЈ¬Ц»ТӘІ»ВтҙнЈ¬ҫНКЗ¶ФөДЎЈ

ХжРДПЈНыДг¶БНкХвЖӘОДХВЈ¬ҫН»бЦӘөАЦШјІПХТӘұЬҝӘДЗР©ҝУЈ¬

СЎөДКұәтКІГҙІЕКЗЧоУҰёГЎ°јЖҪПЎұөДЎЈ

Г»УРЧоәГөДЦШјІПХЈ¬Ц»УРККәПЧФјәөДЎЈ

ГҝёцИЛФӨЛгЎўЙнМеЧҙҝцөИЗйҝцІ»Т»СщЈ¬»№ТӘҫЯМеОКМвҫЯМе·ЦОцЎЈ

ҪЁТйКХІШөгФЮЈ¬ЧцҫцІЯөДКұәтФЩ·ӯіцАҙҝҙҝҙЈ¬ҙшЧЕОКМвХТҙр°ёЎЈ

ҙујТТІҝЙТФЛҪРЕЈ¬»тХЯФЪЖАВЫБфСФЈ¬АПЕ©Т»¶ЁҫЎБҰ°пЦъҪвҫцА§»уЎЈ

Из№ы»№УРИОәОұЈПХОКМвЈ¬ҝЙТФЛжКұХТОТЈ¬ОТ»бТ»Т»Ҫвҙр~

ОВЬ°МбКҫЈәФЪНшЙПЛжұгХТөДЖОМпР¬ОўЙМәЬҝЙДЬКЗЖӯЧУ¶шЗТІ»КЗТ»КЦі§јТ»хФҙЈ¬ұИИзОўРЕЦ§ё¶І»·ў»хЈ¬»хІ»¶Ф°жІ»Ц§іЦНЛ»»өИіЈУР·ўЙъЈ¬ПЦФЪС°ХТТ»јТҝЙҝҝЖОМпР¬і§јТ»хФҙКЗТ»јю·ЗіЈА§ДСөДКВЗйЈ¬ОӘБЛҪвҫцХвёцОКМвОТГЗҪЁБўТ»ёцҪРЎұ»хФҙНЁЎ°өДЖҪМЁЈ¬ЧЁГЕКХВјТ»Р©ҝЙҝҝХжКөөДі§јТБӘПө·ҪКҪі§јТОўРЕәЕГв·С·ЦПнёшҙујТІОҝјЈ¬ХвР©і§јТКЗҫӯ№эОТГЗХҫЙуәЛәНҪЙДЙТ»¶Ё№гёж·СУГЈ¬¶шЗТУРВтјТ№әВт№эОТГЗІЕНЖјц·ЦПніцАҙЈ¬»№УРГҝЦЬ»бёшГҝТ»О»ЙМјТЧцЖАјЫЈ¬Из№ы·ўПЦІ»іПРЕОКМвОТГЗ»бөЪТ»Кұјд№«ІјёшҙујТІўЗТВнЙППВјЬёГЙМјТөДРЕПўЎЈ»хФҙНЁТСҫӯФЛУӘјёДкҙУГ»УР·ўЙъ№эЙМјТЖӯЧУКВјюЈ¬ҙуІҝ·ЦЙМјТТСҫӯәН»хФҙНЁәПЧчјёДкЦ®ҫГЈ¬ЛщТФҙУ»хФҙНЁНЖјцөДЙМјТКЗҝЙҝҝөДЎЈ

Из№ыДъРиТӘХТЦКБҝәГЗТјЫёсөНөДЖОМпР¬і§јТ»хФҙҪЁТйДъјУұҫХҫҝН·юОўРЕәЕЈә1064879863 ЈЁіӨ°ҙёҙЦЖЈ© Лэ»бёшДгНЖјцҝЙҝҝІўЗТУРКөБҰөДі§јТОўРЕәЕЎЈЈЁјУОўРЕәуЗлЛөТӘКІГҙІъЖ·Ј©

ДҝЗ°ОТГЗКХјҜУР100¶ајТҝЙҝҝі§јТОўРЕәЕЈ¬ёІёЗёчЦЦЙЭіЮЖ·Из:ҙуЕЖ°ь°ьЎўҙуЕЖЙЭіЮЖ·Р¬ЧУЎўҙуЕЖЙЭіЮДРЕ®·юЧ°|іұЕЖ|іұ·юЎўҙуЕЖКЦұнЎўЖОМпР¬|іұР¬|ФЛ¶ҜР¬|РЭПРР¬|АәЗтР¬|ЕЬІҪР¬ЎўЙЭіЮЖ·КОЖ·өИөИЈЎҫщКЗі§јТЦұПъЕ¶ЈЎ

РЎМщКҝЈәОӘКІГҙТ»ЦұәЬ¶аИЛФЪ№әВтЖОМпР¬Јҝ№әВтЖОМпР¬ХжХэөДФӯТтКЗКІГҙЈҝРиТӘБЛҪвХвёцОКМвЗлҝҙОТНщЖЪ·ўІјөДОДХВЈ¬өг»чХвАпЎ·Ў·Ў·Ў·

ОВЬ°МбКҫЈәИз№ыЙПГжДЪИЭіцПЦЖдЛыЙМјТөДБӘПө·ҪКҪЗлІ»ТӘјУёьІ»ТӘҪ»ТЧЈ¬ТтОӘДЪИЭКЗНшВзКХјҜХыАнөДЈ¬Ц»УРХвёцОўРЕәЕЈә1064879863 әНПВГж¶юО¬ВлІЕКЗОТГЗөДЕ¶ЈЁОўРЕГыҪР»хФҙНЁЈ©Ј¬ЗлЧўТв·АЖӯЈЎ

ПВГжКЗЖдЦРТ»јТЖОМпР¬і§јТөДІЦҝвНјЖ¬Јә

ПВГжКЗЖдЦРТ»јТі§јТЙъІъПёҪЪНјЖ¬Јә

ПВГжКЗЖдЦРТ»јТі§јТНшәмКөЕДЙПҪЕНјЖ¬

Из№ыДъРиТӘХТЦКБҝәГЗТјЫёсөНөДЖОМпР¬і§јТ»хФҙҪЁТйДъјУұҫХҫҝН·юОўРЕәЕЈә1064879863 ЈЁіӨ°ҙёҙЦЖЈ© Лэ»бёшДгНЖјцҝЙҝҝІўЗТУРКөБҰөДі§јТОўРЕәЕЎЈЈЁјУОўРЕәуЗлЛөТӘКІГҙІъЖ·Ј©